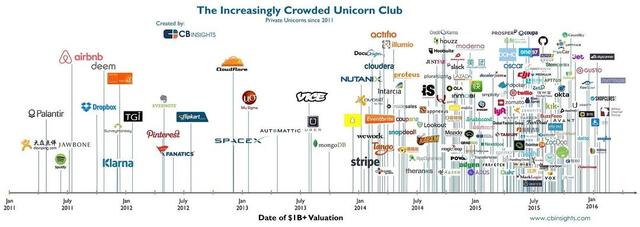

这也是为什么在 2013 年之后,估值过十亿美元的公司像雨后春笋一样冒了出来:

在 2014 年下半年到 2015 年,也是独角兽涌现最多的时间段

生怕错过下一个 Facebook,每个垂直领域里数一数二的公司都成了投资者追逐的对象。即使这些公司可能还没有盈利,或者还在培育市场的早期,投资者也愿意砸钱加速这一进程。

到今年 2 月,估值超过 10 亿美元的独角兽数量已经超过了 229 家,其中有些公司如办公室聊天软件 Slack,从产品推出到估值 10 亿美元,才花了不到一年的时间,远超当年的 Facebook。

“融下一轮,就是在纸上写一个比上一轮高的估值,做个 PPT,然后确定价格,看着几百上千万的钱流入你的银行账号。”

Uber 早期投资人 Bill Gurley 曾经这样嘲讽两年前的那一拨融资热潮。

不过公平地说,正是这些资本的涌入,让一个新类型的产品快速成熟成为可能。如果不是滴滴和快的在投资方的支持下每月花数亿进行“打车大战”,很难想象用手机打车会在中国大小数百个城市成为常态。

但不是砸向每个市场的钱都有回报

Dropbox 就是这一批乐观投资中烧钱摔跟头的公司。

从 2008 年创立到 2011 年用户数上千万,Dropbox 做成了市场上最简单好用的网盘。到 2013 年,他们的估值已经达到了 40 亿美元。

但仅仅“网盘”很难带来与之相匹配的收入。于是 CEO Drew Houston 做了一个新的商业计划,想让 Dropbox 公司做成基础互联网服务。在当时乐观的投资环境中,他用这个未被验证的“未来蓝图”拿到了一笔新的资金,Dropbox 的估值也冲上了 100 亿美元。

融资之后,Dropbox 在一年多时间里连续收购 13 个初创公司,推出了照片管理服务、协作的工具,笔记服务等新功能。

同样是在这个阶段,在 Dropbox 还没能赚到一分钱的时候,他们就花 10 万美元买了一只 1.5 米高的铬合金熊猫雕塑放在公司门口。

因为烧钱速度太快,没风光一年,Dropbox 就把收购来的服务陆续关掉了。

2015 年 10 月,Dropbox 的投资者贝莱德集团将他们投资的估值调低了 24%,随后另外一个投资机构,美国富达投资集团也把对 Dropbox 的投资估值降低了 20%。

遇到问题的独角兽,大抵都遇到了同一个问题